新闻中心

联系我们

手 机:19279864570

邮 箱:40045692@qq.com

Q Q:40045692

地 址:上海市奉贤区南桥镇国顺路936号5幢

下游聚酯需求好转,为何上游PTA依旧毫无反应?

时间:2020-05-26 05:59

阅读:2796

来源:互联网

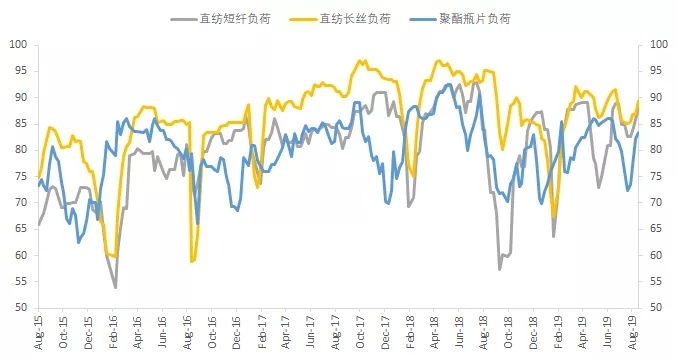

最近聚酯产业链下游利润和开工率齐升,但是上游PTA毫无起色,盘面好无奈!

最近聚酯产业链下游利润和开工率齐升,说明终端对聚酯的需求还不错,上游让渡的利润也盘活了下游企业。长丝的产销最近也有所回升,8月份平均产销率为83%,基本上与去年同期持平,反观7月份的平均产销率只有55%,8月份下游真的是有很大起色,但是上游PTA毫无起色。

那么,问题来了,为什么下游需求回暖后上游PTA依旧毫无反应,盘面平静的吓人?

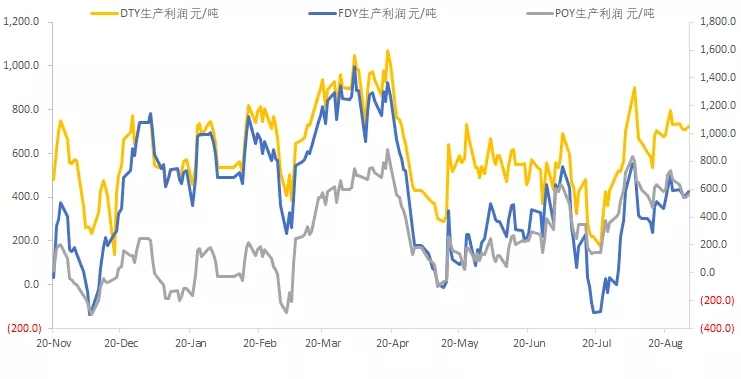

主要原因有两个:三四季度产能投放和外部环境恶化导致的需求预期疲弱。先来看看未来产能投放:PX方面新装置,中化宏润已经投产,负荷陆续提升中;海南炼化2号100万吨,预计9月下开车;浙江石化400万吨、文莱逸盛150万吨预计于11月投产。而老装置方面还有福化另外一半80万吨于8月底的恢复。PTA方面新装置,新凤鸣220万吨预计10月份投产,恒力250万吨预计11-12月份投产。MEG方面新装置,恒力石化90万吨和浙石化75万吨计划11月投产,马油75万吨预计年底投产。长丝环节,桐昆30+60,新凤鸣30万吨聚酯装置已经投产,但长丝的配套尚不完全,未来9-12月份陆续有长丝的配套;另外华宝10万,恒逸25万,新凤鸣30万,桐昆30万新产能也将在9-12月陆续配套投产。上游成本拖累,下游需求预期不在,还有什么能比这两样抑制PTA反弹的?